タックスリターンのフォームの説明をした時に海外金融口座の話をしました。

もし日本に銀行口座などを持っている場合、Schedule Bを出さないといけません。

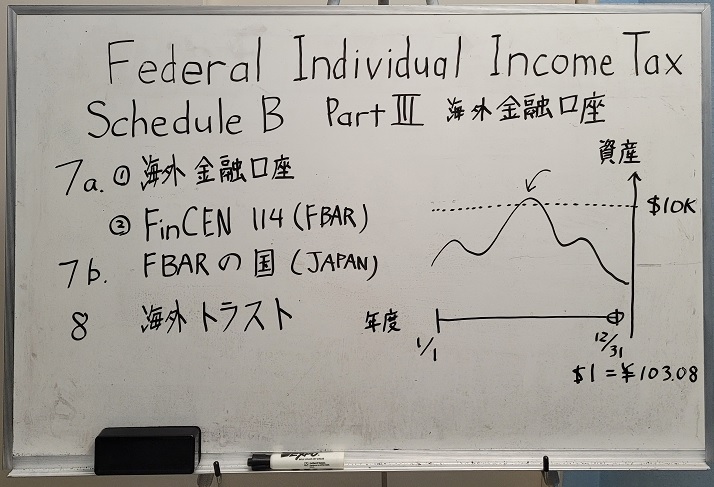

Schedule B Part III Foreign Accounts and Trusts

2020年度のスケジュールではYes/Noの回答3つと国を指定する記入欄があります。

7a Financial Account in Foreign Country

2つYes/Noのチェックボックスがあります。

海外に金融口座を持っていた場合、1つ目のYesにチェックを入れます。

さらにFinCEN Form 114(いわゆるFBAR)を申告する必要がある場合は次もYesにチェックを入れます。

7b Foreign Account Country

7aの2つ目にYesと答えた場合、金融口座の所在国(「JAPAN」)を入れます。

8 Foreign Trust

「海外のトラスト?」という人は8でNoにチェックを入れます。

もしかしたら該当するかも?という人はプロと相談しましょう(笑)。

FinCEN Form 114

FBAR(Report of Foreign Bank and Financial Accounts)を申告する必要があるのは、ざっくり言うと「年度内で海外の金融口座に合計$10,000相当あった人」です。

タックスリターンが国内国歳入庁(IRS)の管轄なのに対して、FBARはFinCEN、金融犯罪捜査網(Financial Crimes Enforcement Network)の管轄です。

マネーロンダリングなどを取り締まっていて、海外の口座に課税しようとしているわけではありません。

まとめ

日本に銀行口座などがあったらSchedule 3を出しましょう。

FBARについては長くなるので別の機会に説明します(笑)。10月15日まで猶予があるので大丈夫です。

コメント

[…] ⇒アメリカのタックスリターン 海外金融口座 […]